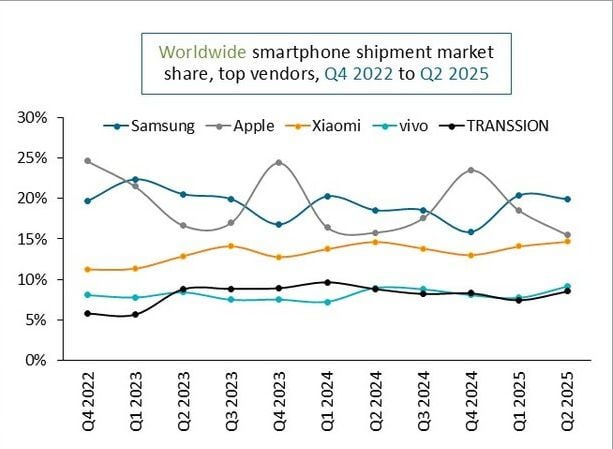

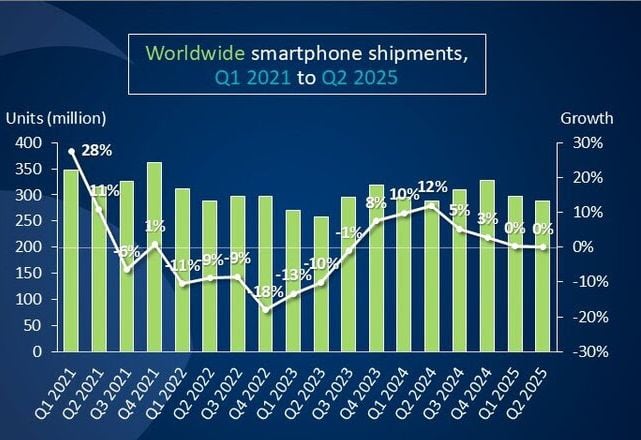

Společnost Canalys (součást skupiny Omdia) ve své aktuální zprávě o stavu trhu chytrých telefonů informuje, že globální dodávky v druhém čtvrtletí 2025 stagnovaly. Celosvětově se dodalo 288,9 milionů smartphonů, což značí, že trh škrtí mírná poptávka spotřebitelů.

Největším vendorem byl opět Samsung, jenž si meziročně polepšil o 7 % na 57,5 milionu kusů. Jeho výkon do značné míry poháněla řada Galaxy A zaměřená na masový trh. Na druhém místě skončil Apple, přičemž dodávky iPhone klesly o 2 % na 44,8 milionů kusů. Výrobce se potýká zejména s tvrdou konkurencí v Číně a korekci zásob na v USA.

Xiaomi si udrželo třetí místo s 42,4 miliony kusů, zejména díky silnému růstu v Latinské Americe a Africe. Na čtvrtém místě se umístilo Vivo s 2% růstem a 26,4 miliony, jemuž se daří hlavně v Indii, zatímco Transsion uzavřel velkou pětku s meziročním poklesem o 3 % na 24,6 milionů kusů.

Pozoruhodné čtvrtletí mimo top pětku měla značka Nothing, která meziročně posílila o 177 % a poprvé překročila metu 1,0 milionu kusů za čtvrtletí. Cestu Nothing k tomu, aby se stal nejrychleji rostoucím prodejcem na světě, pohánějí především úspěšné investice v Indii.

Klíčový růst Samsungu

„Druhé čtvrtletí bylo pro Samsung klíčovým bodem obratu,“ komentuje Aaron West z Canalysu. „Jde o první kvartál od posledních tří měsíců roku 2021, kdy vendor zaznamenal nejvyšší růst mezi nejsilnější pětkou.“

West výsledek přisuzuje tomu, že Samsung svou strategii přeorientoval na „smart volume“ s cílem ziskově rozšířit svou masovou řadu Galaxy A a zároveň dál podporovat růst prémiových modelů. Klíčovými hnacími silami ve sledovaném období byly zejména základní řady A0× a A1×, podpořené nově představeným modelem Galaxy A06 5G, který pomohl Samsungu získat pozici na rozvíjejících se trzích.

„Výkon Samsungu ve druhém čtvrtletí navíc podpořilo preemptivní naskladnění zásob do USA v souvislosti s obavami z celních sazeb, díky čemuž se její dodávky do Spojených států meziročně zvýšily o pozoruhodných 38 %,“ doplňuje West.

Živo v sousedních regionech

„Zatímco většina prodejců si ve druhém čtvrtletí udržela stabilní celkové výsledky, jejich úspěch často závisel na silné dynamice v konkrétních regionech, která vyvažovala slabší poptávku jinde,“ uvádí Manish Pravinkumar z Canalysu.

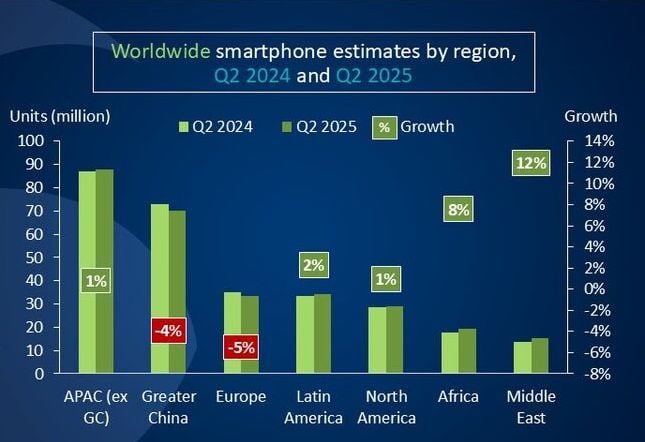

„Motory růstu jsou aktuálně Blízký východ a Afrika,“ všímá si analytik. „Oba regiony zaznamenaly ve druhém čtvrtletí 2025 robustní pokrok.“ Napříč Afrikou se zrychluje digitální adopce prostřednictvím strategických vládních politik, zvýšené konkurence mezi prodejci a jasného přechodu od klasických telefonů ke smartphonům.

Na Blízkém východě mezitím stoupá poptávka po prémiových zařízeních díky čím dál populárnější možnosti financování „Kup teď, zaplať později,“. Trh pohání i koordinovaná snaha prodejců a maloobchodníků uvolnit sklady před druhou polovinou roku, kdy bude uvedena řada nových produktů.

Opatrné našlapování

„Vzhledem k stagnujícímu výhledu na celý rok prodejci upřednostňují ziskovost s krátkodobými taktickými zisky a dlouhodobými strategickými investicemi,“ konstatuje Sheng Win Chow z Canalysu

Všichni klíčoví hráči podle analytika prioritizují přísnou kontrolu nákladů a optimalizované plánování podnikových zdrojů. „Ambice z minulosti jsou sice vysoké, ale musejí se přizpůsobit realitě roku 2025,“ poznamenává Win Chow.

Mnoho dodavatelů sází na hektickou sezónu uvedení nových produktů na trh ve třetím čtvrtletí a zaměřuje se na témata jako umělá inteligence, skládací zařízení a tenký design, aby oživili poptávku před vánoční nákupní sezónou na konci roku.

„Dodavatelé však musí zůstat opatrní v přístupu k trhu, protože spotřebitelská důvěra se pohybuje nízko,“ upozorňuje analytik. „Negativně se projeví také korekce trhu směrem dolů po nárůstu zásob v USA a slábnoucí účinek čínského dotačního programu. Pro výrobce bude zásadní úzce spolupracovat se svými obchodními partnery, aby našli příležitosti a vyrovnali úroveň zásob, což bude klíčové pro zamezení chyb, které by mohly ohrozit ambice pro rok 2026.“

Tabulka – Výsledky trhu chytrých telefonů v 2Q25 (miliony kusů)

|

Výrobce |

Prodej 2Q25 |

Podíl 2Q25 |

Prodej 2Q24 |

Podíl 2Q24 |

Meziroč. změna |

|

1. Samsung |

57,5 |

20 % |

53,5 |

19 % |

7 % |

|

2. Apple |

44,8 |

16 % |

45,6 |

16 % |

–2 % |

|

3. Xiaomi |

42,4 |

15 % |

42,3 |

15 % |

0 % |

|

4. Vivo |

26,4 |

9 % |

25,9 |

9 % |

2 % |

|

5. Transsion |

24,6 |

9 % |

25,5 |

9 % |

–3 % |

|

ostatní |

93,3 |

32 % |

96,2 |

33 % |

-3 % |

|

Celkem |

288,9 |

100 % |

288,9 |

100 % |

0 % |

Zdroj: Canalys