Krize dál deformuje trh

Globální trh se smartphony se ve druhém čtvrtletí letošního roku propadl meziročně o 4 %. Podle analytické společnosti Omdia za tím stojí především pokračující krize na trhu s paměťovými čipy, která omezuje dostupnost komponent a současně výrazně zvyšuje výrobní náklady zařízení. Výsledkem je další prohlubování rozdílů mezi jednotlivými výrobci a postupné mizení nejlevnějších telefonů z trhu.

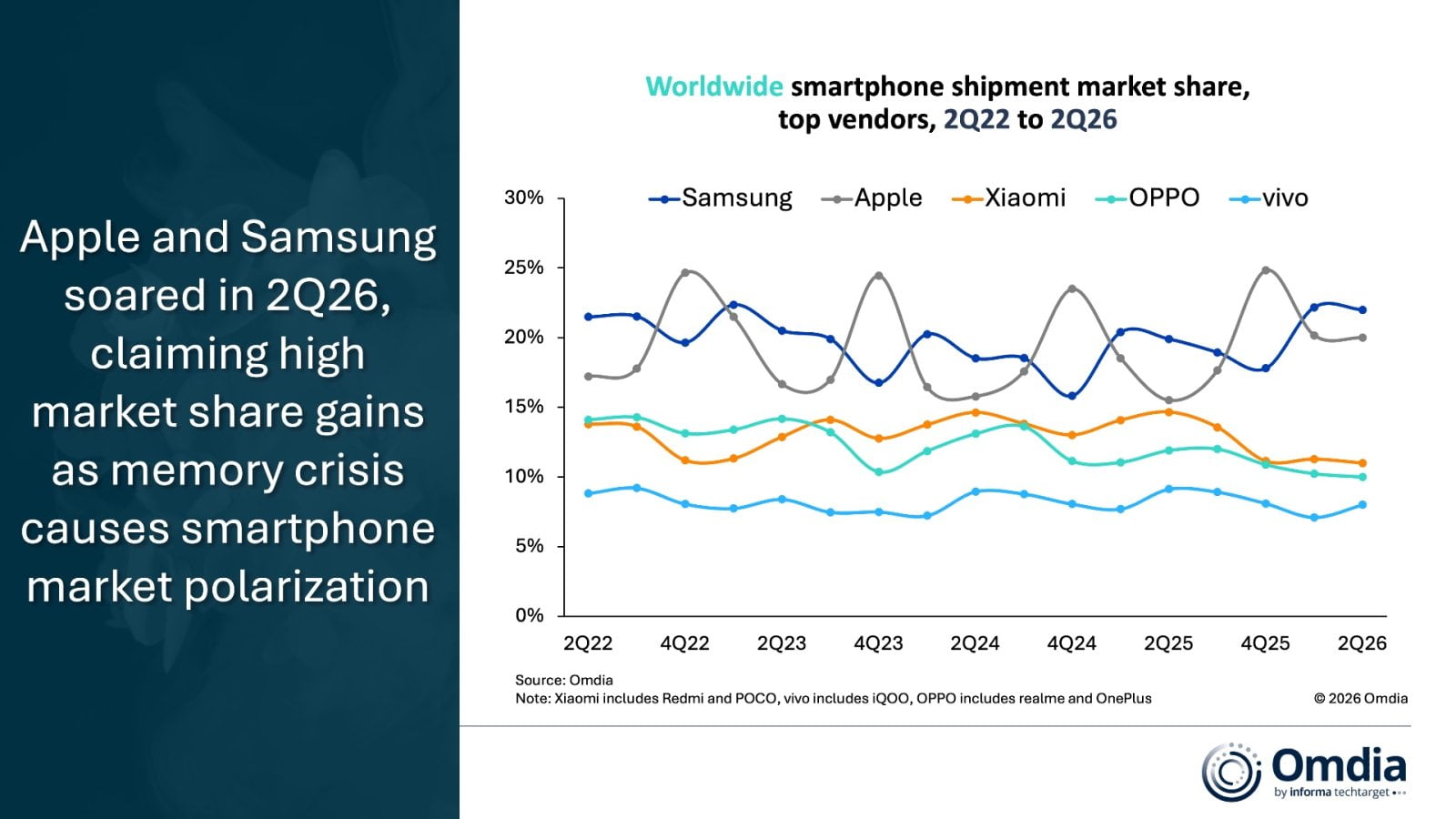

Zatímco většina výrobců zaznamenala pokles prodejů, dvojice lídrů trhu dokázala nepříznivý vývoj využít ve svůj prospěch. Samsung zvýšil svůj podíl na globálním trhu na 22 % a upevnil si pozici největšího výrobce smartphonů na světě. Analytici úspěch přičítají kombinaci stabilní dostupnosti zařízení, odloženému uvedení řady Galaxy S26 a také schopnosti udržet konkurenceschopnou nabídku v nižších cenových kategoriích v době, kdy čínští výrobci své portfolio omezovali a zdražovali.

Apple i Samsung upevňují pozice

Ještě výraznější růst zaznamenal Apple, který dosáhl rekordního podílu 20 %. Jde o nejlepší druhé čtvrtletí v historii společnosti, přestože jde tradičně o nejslabší období roku mezi podzimními generacemi iPhonů. K úspěchu přispěl mimořádně silný upgrade cyklus řady iPhone 17 i skutečnost, že Apple jako jeden z mála výrobců v průběhu kvartálu nezdražoval své smartphony.

Na opačném konci trhu se situace zhoršuje především pro výrobce zaměřené na cenově citlivý segment. Největší poklesy zasáhly telefony s cenou pod 400 dolarů, kde jsou marže nejnižší a zároveň se nejvíce projevuje růst cen komponent. Paměťové čipy a úložiště dnes podle Omdie představují více než 60 % výrobních nákladů levných smartphonů, zatímco u prémiových zařízení jde přibližně o třetinu ceny komponent.

Tlak na ziskovost nutí výrobce měnit strategii z „objemu na hodnotu“. Namísto co nejvyššího počtu prodaných kusů se stále více zaměřují na dražší modely s vyšší marží, optimalizují portfolio a omezují počet dostupných variant. Tento trend je patrný zejména u čínských výrobců, kteří postupně ustupují z nejnižších cenových kategorií.

Na třetím místě globálního žebříčku zůstává Xiaomi s podílem 11 %, následované společnostmi Oppo s 10 % a Vivo s 8 % trhu. Všichni tři výrobci však podle Omdie čelí výrazně vyššímu tlaku než dvojice dominantních hráčů.

Co to znamená pro distributory a retail?

Pro distributory a partnery v IT kanálu představuje současná situace několik důležitých důsledků. Očekává se další posun zákazníků směrem k prémiovějším modelům, vyšší využívání splátkových programů a také růst trhu s repasovanými zařízeními. Výrobci zároveň budou stále více tlačit na optimalizaci skladových zásob a flexibilnější cenovou politiku v reakci na proměnlivou dostupnost paměťových čipů.

Podle analytiků navíc nejhorší období teprve přichází. Druhá polovina roku, tradičně spojená s novými vlajkovými modely, vánoční sezónou a nákupními festivaly, se totiž potká s pokračujícím nedostatkem pamětí. Omdia neočekává výraznější pokles cen DRAM a NAND pamětí dříve než v druhé polovině roku 2027 a návrat na úrovně před rokem 2025 považuje za nepravděpodobný.

Zdroj: Omdia